Vencimientos del Eurostoxx – 20/04/2012

Tras el vencimiento de abril, vamos de nuevo con el estudio de vencimientos, que esta semana empeora confirmando el giro de la semana pasada. Abril venció el viernes en 2306 (recuerdo que la liquidación se hace con el contado, no con el futuro), bastante por debajo de los 2400 que marcaba a dos días del vencimiento. Vamos a ver como quedan los vencimientos de este trimestre y empezamos a seguir el de septiembre.

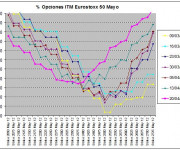

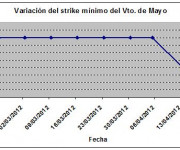

Empezamos con el vencimiento de mayo, que baja de nuevo esta semana desde los 2400 a los 2375, con el 15,76% de opciones en dinero. Los strikes 2400, 2350 y 2325 se quedan a menos de un punto, lo que deja abierta la puerta a nuevos empeoramientos en próximas semanas, y el open interest sube hasta 1.984.460.

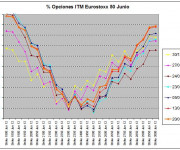

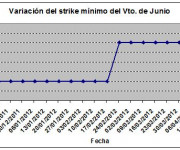

Junio se mantiene en los 2400 puntos, aunque con el strike 2300 a tan solo 0,08 puntos. El open interest sube hasta 6.675.904.

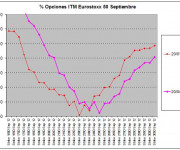

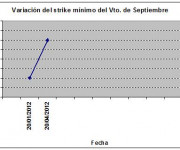

Iniciamos el seguimiento de septiembre, que tiene el strike con menor número de opciones en dinero en los 2500 puntos. La verdad es que me ha sorprendido, porque a finales del año pasado que puse como iban los strikes de septiembre y diciembre estaba en los 2300 y a pesar de haber empeorado los vencimientos de corto plazo éste ha subido. Veremos en las próximas semanas si se mantiene, sobre todo si sigue la debilidad en el índice.

En resumen, nuevo empeoramiento del estudio, acorde con el comportamiento de los mercados de las últimas semanas. Creo que estamos cerca de un suelo intermedio de las caídas y habrá que ver cuando llegue el rebote si el estudio le sigue o no, lo que nos podría dar pistas de la fortaleza (o debilidad) de fondo del mercado.

Respecto a los ratios put/call, quedan esta semana:

Mayo: 0,94 (1,18 la semana anterior).

Junio: 1,09 (1,10 la semana anterior).

Septiembre: 2,21.

Las explicaciones del estudio, como se hace, interpreta y eficiencia están en la siguiente página.