Vencimientos del Eurostoxx – 18/01/2013

El viernes pasado despedimos al primer vencimiento del año, así que ahora toca poner la vista en los siguientes para ver si hay algún cambio respecto a las pasadas semanas en las que hubo una evidente mejora.

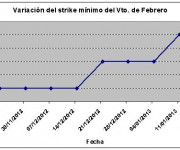

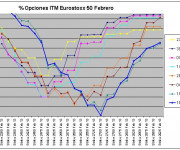

Empezamos con febrero, que aguanta y consolida los 2700 de la pasada semana al aumentar el diferencial con los siguientes strikes, lo que se evidencia en el gráfico con una mayor pendiente tanto a strikes más altos como a los más bajos. El open interest sube hasta 1.576.742 contratos, aumentando en más de 400.000 al quedar como primer vencimiento.

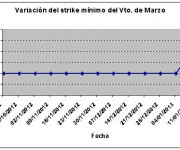

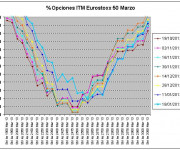

Marzo repite esta semana en los 2600 puntos y además los 2700 se quedan por primera vez por debajo de un punto, conncretamente a 0,98, lo que da un cierto sesgo de mejora. El open interest sube hasta 4.039.725 contratos.

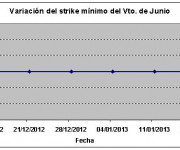

Y terminamos con junio, que repite la misma situación de la semana anterior, con los 2500 puntos de strike favorito y con el strike 2400 a menos de un punto. El open interest sube hasta 3.608.974 contratos.

En resumen, consolidación de las mejoras de las semanas anteriores y estabilidad en los vencimientos estudiados. Las bolsas siguen anestesiadas por la avalancha de liquidez de los bancos centrales y por el momento se mantienen cerca de los máximos sin ni siquiera intentar una corrección. Deberíamos estar cerca de ella dada la sobrecompra acumulada, pero mientras no se vean indicios de que empieza lo mejor es ceñir los stops si se está largo o mantenerse al margen.

Respecto a los ratios put/call, quedan esta semana:

Febrero: 1,64 (1,69 la semana anterior).

Marzo: 1,73 (1,73 la semana anterior).

Junio: 1,42 (1,41 la semana anterior).

Las explicaciones del estudio, como se hace, interpreta y eficiencia están en la siguiente página.