Vencimientos del Eurostoxx – 16/07/2010

Una vez concluído el vencimiento de julio con el eurostoxx a 2712 (a las 12:00 en el vencimiento de septiembre), frente a los 2700 que nos daba el miércoles el estudio, vamos a ver como quedan los vencimientos de agosto, septiembre y diciembre de cara al verano.

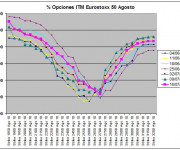

En el vencimiento de agosto aumenta el open interest hasta 1.638.178 opciones y el strike se mantiene en los 2700 puntos con el 11,81% de opciones en dinero. Destacable la diferencia con los 2750 y siguientes, ya que son casi 8 puntos, lo que me hace pensar que, salvo que cambien las cosas en las próximas semanas, difícil será pasar de los máximos que hemos dejado atrás el viernes. Por abajo no hay diferencias demasiado fuertes hasta los 2550.

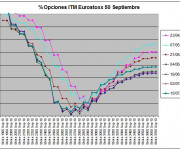

El de septiembre vuelve a repetir en los 2700, con menor diferencia con los 2600 que con los 2800. En los 2700 tenemos el 16,73% de opciones en dinero sobre un total de 4.952.928.

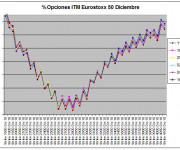

En el vencimiento de diciembre siguen prácticamente igualados los strikes 2600, 2700 y 2800, rondando el 30%. El open interest sube ligeramente hasta 13.310.533 opciones.

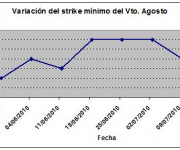

Dado que hay gente que me comenta que no sabe interpretar los gráficos, he preparado otros, a modo de resumen, para que sea más fácil seguir la evolución del strike con menos opciones en dinero a lo largo de las semanas.

Los podéis ver arriba y en ellos represento el strike con menos opciones en dinero a cierre de cada viernes. Así se puede ver mejor la tendencia que ha seguido cada vencimiento.

Los podéis ver arriba y en ellos represento el strike con menos opciones en dinero a cierre de cada viernes. Así se puede ver mejor la tendencia que ha seguido cada vencimiento.

Respecto a los ratios put/call, a cierre del viernes estaban:

Agosto: 1,30 (1,17 la semana pasada)

Septiembre: 1,89 (1,91 la semana pasada)

Diciembre: 1,16 (1,15 la semana pasada)