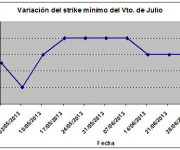

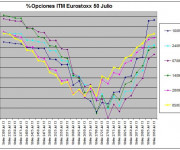

Vencimientos del Eurostoxx – 05/07/2013

Como cada semana, empezamos viendo los datos de los diferentes estudios que seguimos.

Strike con menor número de opciones en dinero: 2650 (18,88 %). Baja desde los 2700.

Strikes a menos de un punto: 2700 (18,89 %).

Open interest sube de 2.166.940 a 2.266.751 contratos.

Ratio put/call: 1,10 (1,15 la semana anterior).

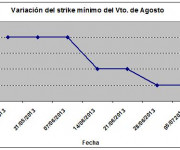

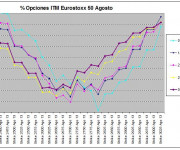

Agosto:

Strike con menor número de opciones en dinero: 2650 (16,21 %). Sin cambios.

Strikes a menos de un punto: 2600 (16,75 %) y 2700 (16,96 %).

Open interest sube de 709.308 a 959.267 contratos.

Ratio put/call: 1,34 (1,29 la semana anterior).

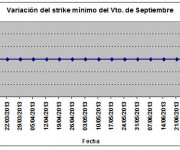

Septiembre:

Strike con menor número de opciones en dinero: 2700 (13,35 %). Sin cambios.

Strikes a menos de un punto: 2600 (13,78 %).

El open interest sube de 2.769.327 a 2.862.072 contratos.

Ratio put/call: 1,35 (1,32 la semana anterior).

Strike con menor número de opciones en dinero: 2600 (25,12 %). Sin cambios.

Strikes a menos de un punto: 2700 (25,67 %) y 2500 (26,12 %).

Open interest sube de 8.748.038 a 8.749.540 contratos.

Ratio put/call: 1,25 (1,25 la semana anterior).

Observaciones:

Pocos cambios esta semana, aunque con sesgo bajista de nuevo. Julio baja de strike desde el 2700 al 2650 por tan solo 1 centésima, mientras que agosto, septiembre y diciembre se mantienen sin cambios desde la semana anterior.

En el aspecto técnico, tras un arranque inicial alcista tras el dato de desempleo americano, el Eurostoxx se giró a la baja desde la primera zona de resistencias, en 2660 y se fue directo al primer soporte de importancia en 2600. En esas zonas se movió en su día mucho volumen, por lo que son bastante significativas de cara al medio plazo. La primera que se rompa la semana que viene puede marcar un buen tramo en tendencia, por abajo con objetivos en 2554-2550 y 2510 y por arriba 2716-2723.

Dado que la semana pasada hice el estudio tarde y ya no lo envié a serenity markets, repito el comentario que ponía al final del mismo en el blog.

Una última cosa. Me comentaba un lector de serenitymarkets, Acer, en un correo que las manos fuertes lo que buscan es el mínimo desembolso a vencimiento, no el menor número de opciones fuera de dinero, lo cual es totalmente cierto y no siempre coinciden en el mismo strike. El estudio que hago lo presento como una aproximación a lo que pueden estar haciendo los peces gordos, y lo normal es que ese strike con el mínimo desembolso esté crecano al punto que pongo si no coindide. Intentaré cambiar las hojas de excel para calcular ese valos, aunque supone una complicación añadida que en su día descarté por llevar demasiado trabajo con la metodología que uso actualmente. Agradecer a Acer sus comentarios, que me ayudarán a intentar programar los cálculos, mientras tanto mantendré el estudio como hasta ahora.

Las explicaciones del estudio, como se hace, interpreta y eficiencia están en la siguiente página.