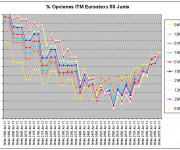

Vencimientos del Eurostoxx – 03/05/2013

Como cada semana, empezamos viendo los datos de los diferentes estudios que seguimos.

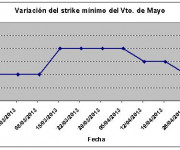

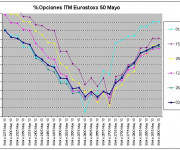

Mayo:

Strike con menor número de opciones en dinero: 2650 (13,11 %). Sube desde el 2600.

Strikes a menos de un punto: 2600 (13,14 %).

Open interest sube de 2.188.226 a 2.326.571 contratos.

Ratio put/call: 1,51 (1,62 la semana anterior).

Junio:

Strike con menor número de opciones en dinero: 2600 (20,17 %). Sin cambios.

Strikes a menos de un punto: ninguno.

Open interest sube de 5.272.247 a 5.315.873 contratos.

Ratio put/call: 1,34 (1,34 la semana anterior).

Julio:

Strike con menor número de opciones en dinero: 2600 (15,15 %). Baja desde el 2675.

Strikes a menos de un punto: ninguno.

Open interest sube de 45.267 a 78.872 contratos.

Ratio put/call: 0,74 (0,34 la semana anterior).

Septiembre:

Strike con menor número de opciones en dinero: 2700 (10,78 %). Sin cambios.

Strikes a menos de un punto: 2600 (11,03 %).

El open interest sube de 1.557.350 a 1.634.473 contratos.

Ratio put/call: 1,38 (1,38 la semana anterior).

Observaciones:

Pocos cambios esta semana, con subida de strike en mayo y mantenimiento del resto, excepción hecha de julio que baja, pero que seguimos sin hacer demasiado caso debido al bajo open interest que acumula.

En mayo el cambio de strike es por la mínima, como la semana pasada, ya que el strike 2600 se queda a tan solo 0,03 puntos del 2650. En el resto de vencimientos nada que destacar salvo lo ya comentado de julio.

Como comenté hace semanas, el índice sigue en una zona de resistencias muy importante y al cierre de la pasada semana parece que quería dirigirse al techo del canal que puse en un análisis en enero. Me sigue pareciendo difícil que pase de los 2800 sin una corrección más seria de lo que ha hecho recientemente, pero dados los niveles de doping con el que se mueven las bolsas desde hace meses vayan ustedes a saber…

Las explicaciones del estudio, como se hace, interpreta y eficiencia están en la siguiente página.